Altersvorsorge – finanzielle Sicherheit im Alter

… damit auch im Alter immer ausreichend Geld da ist

Altersvorsorge bedeutet gezielter Vermögensaufbau für die Zeit nach dem aktiven Berufsleben und kann grundsätzlich mit allen Vermögens-Bausteinen betrieben werden.

Der Wunsch, immer ausreichend Liquidität zur Verfügung zu haben, kann im Falle der Langlebigkeit zu einem Problem werden. Hier gilt es, spezielle Lösungen zu finden.

Mit zunehmendem Alter steigt auch das Risiko der Pflegebedürftigkeit. Die Belastungen, die hieraus für die Familie entstehen, werden vielfach unterschätzt. Zumindest finanziell sollte man vorsorgen.

Ihr Mehr-Wert

- Sie wissen jeden Monat, was auf das Konto kommt.

- Sie nutzen Ihre Steuerlast, um Ihr Alterseinkommen zu erhöhen.

- Mit Fonds-gebundenen Lösungen umgehen Sie die aktuell niedrigen Zinsen.

- Je eher Sie beginnen, desto mehr haben Sie im Alter.

- Mit Hilfe von WWB finden Sie immer die für Sie passende Lösung.

Steuerlich gefördert

Die steuerlich geförderten Altersvorsorge-Bausteine bieten Ihnen über Steuervorteile bzw. Zulagen eine Reduzierung Ihrer Beiträge. „Vater Staat“ beteiligt sich an Ihren Kosten und zahlt mit. Allerdings sind dann im Gegenzug in der Rentenbzugsphase Ihre Einnahmen voll steuerpflichtig.

Was ist die gesetzliche Rente?

Was ist die gesetzliche Rente?

Heute ist die gesetzliche Rentenversicherung die wichtigste Säule der Alterssicherung in Deutschland. Sie kennt verschiedene Altersrenten mit unterschiedlichen Altersgrenzen und Zugangsbedingungen. Die Altersgrenzen der meisten Altersrenten sind fließend. Wer früher in Rente gehen will, muss aber mit Abschlägen rechnen. Es empfiehlt sich regelmäßig, seinen persönlichen Rentenbescheid zu überprüfen.

Weiterführende Informationen erhalten Sie unter www.deutsche-rentenversicherung.de.

Was ist eine Riester Rente?

Was ist eine Riester Rente?

Die Riester-Rente ist eine freiwillige und private Zusatzversorgung, die der Staat mit Zulagen für Sparer und deren Kinder sowie Steuererleichterungen unterstützt. Jeder, der in der gesetzlichen Rentenversicherung pflichtversichert ist, hat bei der Riester-Rente Anspruch auf die Zulagen. Dazu gehören zum Beispiel Auszubildende, Arbeitnehmer und Beamte. Jederzeit kann ein Riester-Sparer seine Beiträge verändern – oder sie sogar ganz aussetzen. Auch eine wohnwirtschaftliche Verwendung ist unter bestimmten Umständen möglich. Gedacht ist die Riester-Rente in erster Linie als Zusatzbaustein zur gesetzlichen Rentenversicherung.

Wie funktioniert die Riester Rente?

Riester-Sparer können selbst entscheiden, wie hoch deren Beiträge für den Riester-Vertrag sein sollen. Es muss jedoch ein Mindesteigenanteil von 4% des Vorjahresbruttoeinkommens geleistet werden, damit die Riesterzulagen voll gezahlt werden. Bei einer kleineren Einzahlung werden die Zulagen anteilig gekürzt. Es muss jährlich mindestens ein Sockelbetrag von 60 Euro in den Riester-Vertrag eingezahlt werden. Eine Riesterrente kann entweder auf einer Rentenversicherung basieren, als fondsgebundener Vertrag, Banksparplan oder Bausparvertrag abgeschlossen werden.

Bei der Riester-Rente muss das Kapital am Ende der Laufzeit mindestens den eingezahlten Beiträgen entsprechen ( Beitragsgarantie ). Auf Grund der aktuellen Zinssituation können die meisten Anbieter dies nicht mehr garantieren. Daher haben bereits etliche renommierte Gesellschaften das Angebot einer Riester-Rente vom Markt genommen.

Was ist die Basis-Rente?

Was ist die Basis-Rente?

Die Basisrente (auch als Rürup‐Rente bekannt) gehört wie die gesetzliche Rentenversicherung zur ersten Säule der Altersvorsorge. Die Aufwendungen für eine Basisrente können im Rahmen der Einkommensteuererklärung steuermindernd angesetzt werden. Die Beitragshöhe kann der Sparer selbst bestimmen und in der Regel flexibel senken oder aufstocken. Sie soll insbesondere jenen Bürgern eine Basisversorgung bieten, die keine Riester-Rente abschließen dürfen, zum Beispiel viele Selbständige und Freiberufler.

Wie funktioniert die Basis-Rente?

Bei der Basis-Rente können (Stand 2022) Beiträge bis zu 25.787 Euro (Verheiratete: 51.574 Euro) pro Jahr gefördert angelegt werden. Anders als bei der Riester Rente gibt es hier keine Zulagen, sondern ausschließlich Steuervorteile. Einzahlungen sind dabei zu einem großen Teil steuerfrei, unterliegen jedoch bei der anschließenden Verrentung des Kapitals der Steuer. Während der Ansparphase ist die Rürup Rente sehr flexibel. Es gibt keine Mindestbeiträge. Das Kapital der Basis-Rente wird nur als lebenslange Rente ausbezahlt und ist nicht vererbbar.

Steuerlich gefördert

Gesetzliche Rente

Was ist die gesetzliche Rente?

Heute ist die gesetzliche Rentenversicherung die wichtigste Säule der Alterssicherung in Deutschland. Sie kennt verschiedene Altersrenten mit unterschiedlichen Altersgrenzen und Zugangsbedingungen. Die Altersgrenzen der meisten Altersrenten sind fließend. Wer früher in Rente gehen will, muss aber mit Abschlägen rechnen. Es empfiehlt sich regelmäßig, seinen persönlichen Rentenbescheid zu überprüfen.

Weiterführende Informationen erhalten Sie unter www.deutsche-rentenversicherung.de.

Riester-Rente

Was ist eine Riester Rente?

Die Riester-Rente ist eine freiwillige und private Zusatzversorgung, die der Staat mit Zulagen für Sparer und deren Kinder sowie Steuererleichterungen unterstützt. Jeder, der in der gesetzlichen Rentenversicherung pflichtversichert ist, hat bei der Riester-Rente Anspruch auf die Zulagen. Dazu gehören zum Beispiel Auszubildende, Arbeitnehmer und Beamte. Jederzeit kann ein Riester-Sparer seine Beiträge verändern – oder sie sogar ganz aussetzen. Auch eine wohnwirtschaftliche Verwendung ist unter bestimmten Umständen möglich. Gedacht ist die Riester-Rente in erster Linie als Zusatzbaustein zur gesetzlichen Rentenversicherung.

Wie funktioniert die Riester Rente?

Riester-Sparer können selbst entscheiden, wie hoch deren Beiträge für den Riester-Vertrag sein sollen. Es muss jedoch ein Mindesteigenanteil von 4% des Vorjahresbruttoeinkommens geleistet werden, damit die Riesterzulagen voll gezahlt werden. Bei einer kleineren Einzahlung werden die Zulagen anteilig gekürzt. Es muss jährlich mindestens ein Sockelbetrag von 60 Euro in den Riester-Vertrag eingezahlt werden. Eine Riesterrente kann entweder auf einer Rentenversicherung basieren, als fondsgebundener Vertrag, Banksparplan oder Bausparvertrag abgeschlossen werden.

Am Ende der Laufzeit muss der Wert der Riester-Rente mindestens den eingezahlten Beiträge entsprechen ( Beitragsgarantie ). Auf Grund der aktuellen Zinsstuation können die meisten Anbieter dies nicht mehr garantieren. Daher haben eine Vielzahl renommierter Gesellschaften, das Angebot einer Riester-Rente vom Markt genommen.

Rürup-Rente

Was ist die Rürup Rente?

Die Basisrente (auch als Rürup‐Rente bekannt) gehört wie die gesetzliche Rentenversicherung zur ersten Säule der Altersvorsorge. Die Aufwendungen für eine Basisrente können im Rahmen der Einkommensteuererklärung steuermindernd angesetzt werden. Die Beitragshöhe kann der Sparer selbst bestimmen und in der Regel flexibel senken oder aufstocken. Sie soll insbesondere jenen Bürgern eine Basisversorgung bieten, die keine Riester-Rente abschließen dürfen, zum Beispiel viele Selbständige und Freiberufler.

Wie funktioniert die Rürup Rente?

Mit Rürup-Sparen werden (Stand 2022) Beiträge bis zu 25.638,60 Euro (Verheiratete: 51.277,20 Euro) pro Jahr gefördert anlegen. Anders als bei der Riester Rente gibt es hier keine Zulagen, sondern ausschließlich Steuervorteile. Einzahlungen sind dabei zu einem großen Teil steuerfrei, unterliegen jedoch bei der anschließenden Verrentung des Kapitals der Steuer. Während der Ansparphase ist die Rürup Rente sehr flexibel. Es gibt keine Mindestbeiträge. Das Kapital der Rürup Rente wird nur als lebenslange Rente ausbezahlt und ist nicht vererbbar.

Privat vorausgedacht

Bei den Altersvorsorge-Bausteinen ohne Förderung ist es genau anders herum: Sie zahlen die Beiträge aus Ihrer eigenen Tasche, müssen aber im Alter nur einen kleinen Teil Ihrer Renteneinkünfte versteuern.

Was ist eine private Rentenversicherung?

Was ist eine private Rentenversicherung?

Mit einer privaten Renteversicherung kann man selbständig fürs Alter vorsorgen.

Dies geschieht durch Abschluss einer Sofortrente gegen Einmalbeitrag oder durch den langfristigen Vermögensaufbau über ratierliche Einzahlung.

Der Kunde erhält anschließend eine lebenslange Rente, die sich aus seinen eingezahlten Beiträgen, einem garantierten Zinssatz und erwirtschafteten Überschüssen zusammensetzt.

Die private Rentenversicherung lassen sich durch Zusatzversicherungen ergänzen. Im Gegensatz zur Lebensversicherung beinhaltet diese Form der Altersvorsorge keinen Todesfallschutz.

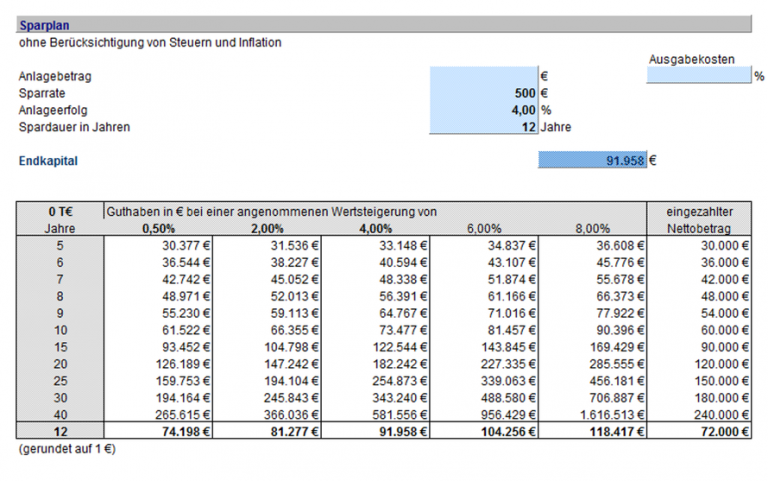

Was ist ein Sparplan mit Investmentfonds?

Was ist ein Sparplan mit Investmentfonds?

Die einfachste Form sich mit der Geldanlage in Fonds vertraut zu machen ist ein Sparplan. Bei Sparplänen zahlt der Sparer regelmäßig einen bestimmten Betrag ein – das geht meist schon ab 25 Euro pro Monat. Von den Sparraten werden Fondsanteile gekauft.

Bei Fondssparplänen profitiert der Sparer auch vom Durchschnittskosteneffekt, da bei jeder Sparrate zu einem unterschiedlichen Kurs gekauft wird. Langfristig ergibt das einen günstigen durchschnittlichen Kaufpreis.

Wie funktioniert ein flexibler Sparplan?

Wie funktioniert ein flexibler Sparplan?

Der Fonds-Sparplan ist für viele Anleger der bequemste und flexibelste Weg, um Vermögen aufzubauen. Der Sparplan vereint viele Vorteile:

- flexible Sparraten ab 25 Euro

- keine feste Laufzeit

- Anpassung der Sparrate jederzeit möglich

- Durchschnittskosteneffekt beim Fondserwerb

- jederzeitige Verfügungsmöglichkeit zum Tagespreis

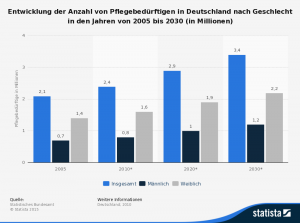

Was ist eine private Pflegeversicherung?

Was ist eine private Pflegeversicherung?

Über 2,5 Bundesbürger sind pflegebedürftig. 2050 wird es laut Statistischem Bundesamt 4,5 Millionen geben. Experten gehen davon aus, dass jeder dritte Mann und jede zweite Frau an Demenz erkranken könnten. Die staatliche Pflegeversicherung kann diese Kosten nicht abdecken und Verbraucher müssen selbst vorsorgen – mit einer privaten Pflegeversicherung. Je früher man dieses Thema bei seiner Finanzplanung berücksichtigt, umso günstiger lässt sich private Vorsorge realisieren.

Was leistet eine private Pflegeversicherung?

Was leistet eine private Pflegeversicherung?

Die Pflegeversicherung lässt sich grob aufteilen in

- Pflegetagegeldversicherung: Die Pflegetagegeldversicherungleistet einen fest vereinbarter Tagessatz für jeden Pflegetag.

- Pflegerentenversicherung: Durch die Pflegerentenversicherung erhält der Versicherte eine lebenslange Monatsrente ab dem Punkt der Pflegebedürftigkeit.

- Pflegekostenversicherung: Bei der Pflegekostenversicherung beteiligt sich der Versicherer an den Kosten der Pflege nach Abzug der gesetzlichen Pflegeversicherung.

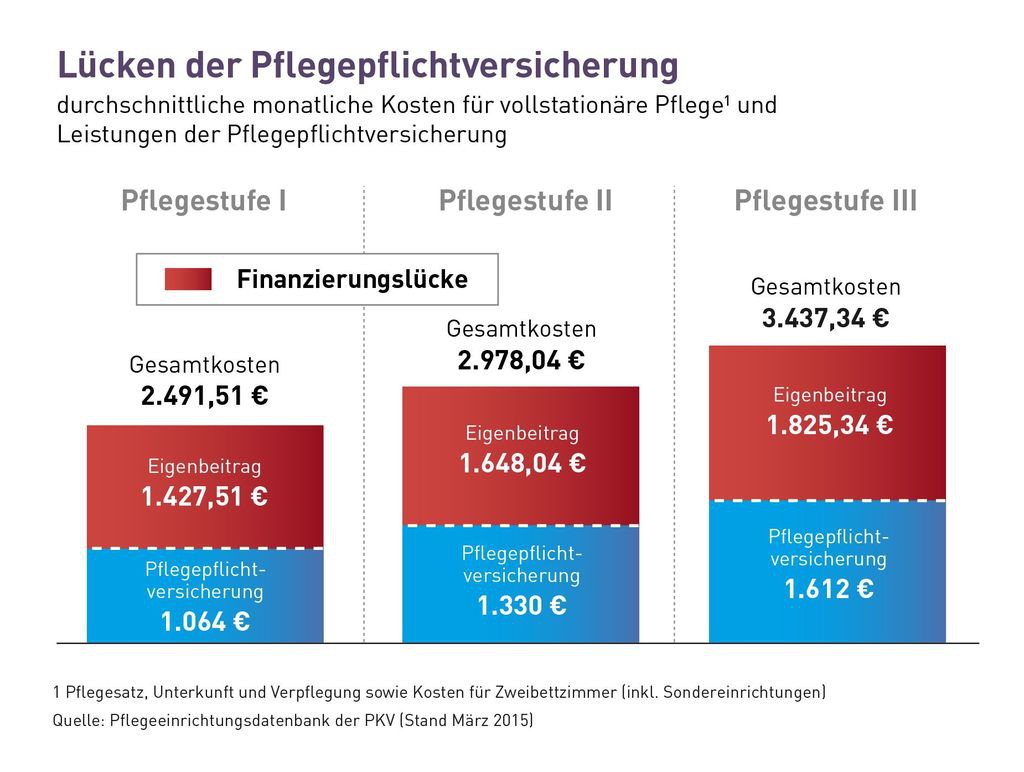

Wissenswertes über die private Pflegeversicherung

Wissenswertes über die private Pflegeversicherung

In einem Spezial von FOCUS MONEY haben sich Redaktion und PKV-Verband ausführlich mit dem Teilkasko-Schutz der gesetzlichen Pflegeversicherung auseinandergesetzt. Die Sonderausgabe informiert über die Höhe der verbleibenden Pflegekosten-Lücke und die Möglichkeiten, mit einer Pflegezusatzversicherung für den Pflegefall privat vorzusorgen.

Privat vorausgedacht

Private Rentenversicherung

Was ist eine private Rentenversicherung?

Mit einer privaten Renteversicherung kann man selbständig fürs Alter vorsorgen.

Dies geschieht durch Abschluss einer Sofortrente gegen Einmalbeitrag oder durch den langfristigen Vermögensaufbau über ratierliche Einzahlung.

Der Kunde erhält anschließend eine lebenslange Rente, die sich aus seinen eingezahlten Beiträgen, einem garantierten Zinssatz und erwirtschafteten Überschüssen zusammensetzt.

Die private Rentenversicherung lassen sich durch Zusatzversicherungen ergänzen. Im Gegensatz zur Lebensversicherung beinhaltet diese Form der Altersvorsorge keinen Todesfallschutz.

Sparplan Investmentfonds

Was ist ein Sparplan mit Investmentfonds?

Die einfachste Form sich mit der Geldanlage in Fonds vertraut zu machen ist ein Sparplan. Bei Sparplänen zahlt der Sparer regelmäßig einen bestimmten Betrag ein – das geht meist schon ab 25 Euro pro Monat. Von den Sparraten werden Fondsanteile gekauft.

Bei Fondssparplänen profitiert der Sparer auch vom Durchschnittskosteneffekt, da bei jeder Sparrate zu einem unterschiedlichen Kurs gekauft wird. Langfristig ergibt das einen günstigen durchschnittlichen Kaufpreis.

Wie funktioniert ein flexibler Sparplan?

Der Fonds-Sparplan ist für viele Anleger der bequemste und flexibelste Weg, um Vermögen aufzubauen. Der Sparplan vereint viele Vorteile:

- flexible Sparraten ab 25 Euro

- keine feste Laufzeit

- Anpassung der Sparrate jederzeit möglich

- Durchschnittskosteneffekt beim Fondserwerb

- jederzeitige Verfügungsmöglichkeit zum Tagespreis

Pflegeversicherung

Was ist eine private Pflegeversicherung?

Über 2,5 Bundesbürger sind pflegebedürftig. 2050 wird es laut Statistischem Bundesamt 4,5 Millionen geben. Experten gehen davon aus, dass jeder dritte Mann und jede zweite Frau an Demenz erkranken könnten. Die staatliche Pflegeversicherung kann diese Kosten nicht abdecken und Verbraucher müssen selbst vorsorgen – mit einer privaten Pflegeversicherung. Je früher man dieses Thema bei seiner Finanzplanung berücksichtigt, umso günstiger lässt sich private Vorsorge realisieren.

Was leistet eine private Pflegeversicherung?

Die Pflegeversicherung lässt sich grob aufteilen in

- Pflegetagegeldversicherung: Die Pflegetagegeldversicherungleistet einen fest vereinbarter Tagessatz für jeden Pflegetag.

- Pflegerentenversicherung: Durch die Pflegerentenversicherung erhält der Versicherte eine lebenslange Monatsrente ab dem Punkt der Pflegebedürftigkeit.

- Pflegekostenversicherung: Bei der Pflegekostenversicherung beteiligt sich der Versicherer an den Kosten der Pflege nach Abzug der gesetzlichen Pflegeversicherung.

Wissenswertes über die private Pflegeversicherung

In einem Spezial von FOCUS MONEY haben sich Redaktion und PKV-Verband ausführlich mit dem Teilkasko-Schutz der gesetzlichen Pflegeversicherung auseinandergesetzt. Die Sonderausgabe informiert über die Höhe der verbleibenden Pflegekosten-Lücke und die Möglichkeiten, mit einer Pflegezusatzversicherung für den Pflegefall privat vorzusorgen.